11月初,曾多次强调不会裁员的李斌终究是发出了内部信,宣布裁员10%之余还宣布会合并、取消部分岗位,针对一些效应不明显的项目也将推迟或者削减投入。

十余天后,李斌的第二封内部信在网络上广泛流传,李斌指出蔚来换电业务已经来到了可以开放的节点,第一家合作品牌也会马上宣布,还有4到5家企业在洽谈合作。

11月21日下午,蔚来发布正式公告,宣布长安汽车将成为换电业务的合作伙伴。

公告表示,长安汽车和蔚来会在建立换电电池标准、建立换电体系、建立电池资产管理机制、换电产品预研四个层面展开合作,换言之长安汽车并非直接参与到蔚来现有的换电体系中,而是积极地推动蔚来标准从私有到公有的转变。

一直以来蔚来的换电模式都处于“叫好不叫座”的状态,一方面被认为是蔚来电车的护城河、体验的保证,另一方面却是大量的投入导致严重亏损。

好在,随着长安汽车的加入至少证明换电模式并非蔚来的自娱自乐,其用户价值、商业价值都得到了进一步的肯定。此外,二者之间的合作也可能会引起虹吸效应,吸引那些在布局换电但体量偏小的零散品牌,推动换电联盟和统一标准的出现。

换电很好,但蔚来在孤军奋战

李斌在创办蔚来之初就有过思考,电动车取代燃油车的关键在于补能方式能否在体验和效率上做得比加油更好,而目前来看只有换电模式,才能满足李斌的要求。

首先,换电模式最强的地方在于补能速度。

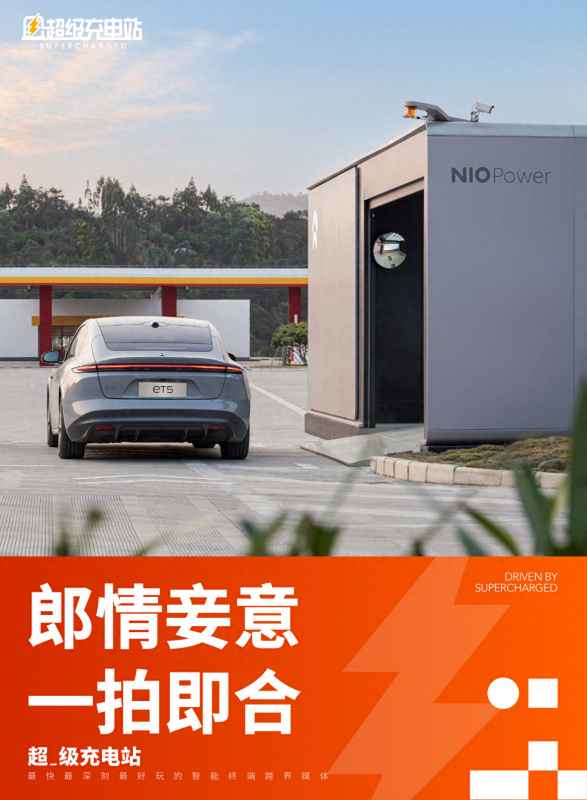

根据官方数据,蔚来纯电动车的平均换电时间不到3分钟,的确做到了比加油更快。

虽说换电站的数量和加油站仍有巨大差距,但随着第2100座充电站建成、蔚来的补能网络遍布全国,现阶段体验蔚来换电服务的门槛已经有了大幅度的降低。

其次,换电模式能够巧妙地解决一些行业技术难题。

比如说电池性能衰减,这个大多数固定电池纯电动车都不得不面对的难题却不会在可换电车型上发生;又比如老车型和新电池技术的适配问题,在接口统一的情况下通过换电技术可以让老款车型获得更新的电池技术,老款电车“续航越用越多”并非妄想。

再者,基于换电模式市面上也出现了更多的销售组合方案,比如车电分离、电池租赁等,能够进一步降低纯电动车的单车售价。

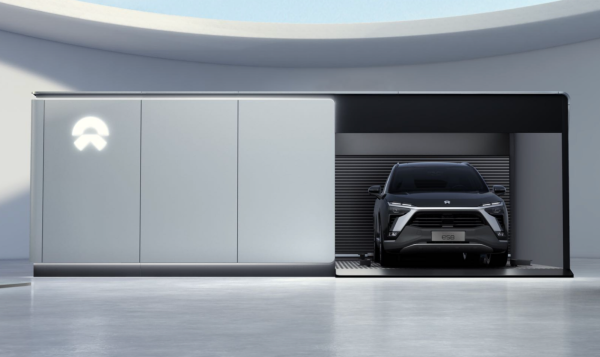

在理想状态下换电模式在当前的纯电动车技术阶段中的确有着更多优势,但残酷的现实却是,蔚来的NIO Power业务是不折不扣的亏本生意。

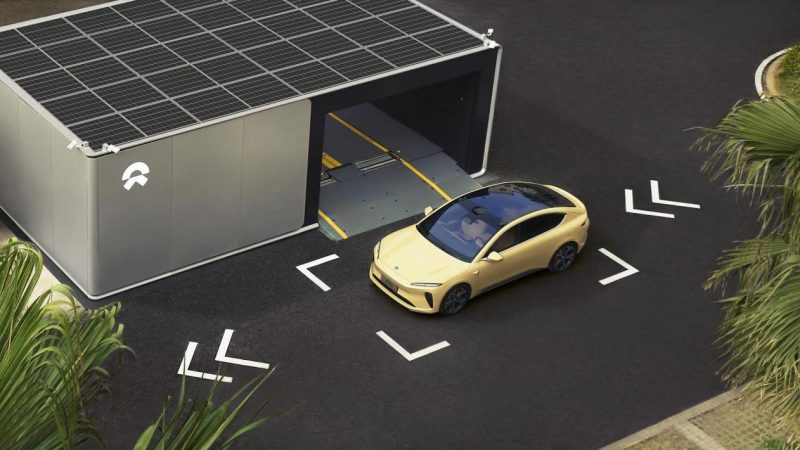

最直接的原因自然是换电站的建造、运营和维护成本,此前《新京报》曾有报道指蔚来第一代换电站的建造成本在250万元到300万元之间,第二代换电站成本降低了许多,不包含电池的情况下建造成本也要150万元。

就“建成2100座换电站”这个消息而言,有人看见的是蔚来补能网络迎来里程碑,有人看见的则是以数十亿的资金变成了重资产,令蔚来进退两难。

除了成本高昂、投入巨大外,盈利能力较弱也是NIO Power成为亏本生意的另一个原因。

在今年上海车展上蔚来总裁秦力洪曾经当着媒体的面来算了一笔账,“蔚来的换电站如果放满电池,单站成本大概 300 多万元。按照固定成本分摊,8 年时间,一天 1000 多元。平均每座换电站服务 50 多单,可以实现盈亏平衡。”

可见,想要实现单站的盈亏平衡需要同时满足“8年”、“50单”两个条件,一来蔚来耗不起8年时间,二来就目前蔚来的销量规模,每天能不能做到“50多单”还不好说。

在我看来,长安汽车的入局或多或少扮演了“救火队长”的角色,它的加入能够在一定程度上分担蔚来建设换电站的压力,而更重要的是可以扩大“换电朋友圈”,提升换电车型基数,帮助蔚来缓解换电站的盈利难题。

换电牵手长安,也不是高枕无忧

在内部信中李斌将蔚来的换电业务比作亚马逊的云服务,并给出了三个“共同点”:1. 网络效应强;2. 投资规模大,投资周期长;3. 从服务自己再到服务外部客户,一旦做成了,门槛非常高。

李斌的这个观点其实表达了两层意思,一个是肯定了此前在换电站布局上大量投入的必要性,另一个则是认为蔚来已经像亚马逊那样构建了足够高的门槛,迎来了量变到质变的关键节点。

话虽如此,表面上蔚来做的事情好像和亚马逊差不多,但因为业务本质的差异会导致结果的大相径庭,至少我认为蔚来和长安的合作在短期内恐怕不会出现太乐观的回报。

根本原因在于,亚马逊云服务本质上是软件产品,应用平台一旦搭建起来后新增用户的成本会出现边际递减,最后无限趋于0。

但对于换电站来说,新增用户会同时带来维护成本、运营成本,当产品需要进行升级时又不像软件那样可以通过代码改写进行低成本迭代,最终还是回到成本换收入的思路上来。

如果单纯地看行业地位,那么蔚来的确是筑起了足够高的门槛,他们也是事实上的全球范围内技术实力最强、布局最完整的换电技术供应商,长安除了蔚来也没有更好的合作伙伴。

但如果从商业角度考量,想要实现盈利始终还是要回到商业模式上,蔚来和长安乃至后面加入的其他品牌仍有必要重新构思一套适合换电模式的商业逻辑,来实现维持换电模式持续下去的正向闭环。

而摆在眼前的,还有长安加入蔚来换电体系后可能会带来的一系列新问题。

第一点是讨论最多的, 也是用户最关心的问题:属于蔚来车主的“尊贵体验”还在吗?

不可否认的是,有人认为蔚来的产品溢价有一部分是来自于“独享服务”,比如换电等等。当蔚来的换电体系开放后,也难免会有一些声音认为自己的权益受损,“尊贵”不再,我认为安抚这一部分老用户的情绪,也非常重要。

第二点,蔚来会不会“妥协”?

根据原来的逻辑,蔚来的换电体系和蔚来的车型体系是密切耦合的,尤其是在设计上处于相互依赖的关系。

但当长安汽车和其他合作伙伴加入到蔚来的换电体系后,难不免地要顾及到第三方品牌在设计、定位、车型上的差异,到最后是第三方品牌妥协遵循蔚来的准则,还是蔚来妥协进行改变,我认为也是值得思考的问题。

总的来说开放比不开放好,合作比不合作好。但蔚来的处境和亚马逊并不相同,亚马逊搭建好硬件平台,云服务跑起来后可以说“一劳永逸”,但蔚来还远未到这个程度。

换电模式,从民兵队到正规军

目前存在这么多的问题,本质上还是由换电模式的规模决定的,而限制换电模式规模的发展,又和统一的标准息息相关。

我国自2020年起陆续发布了一些政策文件来推动换电补能体系的发展,也在2021年发布GB/T 40032-2021《电动汽车换电安全要求》国家标准,但实际上换电模式的核心参数指标、接口定义等在行业没并没有统一的规定。

一般来说,行业龙头拥有制定规则的权利,也就是说蔚来的换电技术指标理应成为行业标准。而尴尬的是,蔚来的换电站数量足够多,但销量表现不算出众;换电技术实力强,但换电技术本身并非行业的主流。

也就是说,推动统一标准的成立还是回到规模上面来,而长安和蔚来都能在合作中各取所需。

对长安汽车而言,和蔚来达成换电技术合作也是押注一条全新的新能源赛道,而且蔚来有现成的换电站规模和成熟的技术储备,可以帮助长安汽车快速在换电赛道建立前期优势,尤其是在蔚来已经探索过的高端纯电动领域。

而蔚来,可以在长安的帮助下获得更大的换电车型规模和换电站规模,在实现NIO Power业务盈利之外,也能帮助蔚来确定换电赛道的话语权。

然而,这对其他仍在坚持换电赛道的品牌来说非常残酷。甚至我认为,在蔚来宣布联手长安的这一刻起,其他品牌坚持的自主换电技术就失去了意义,至少对他们来说,“换电”已经无法成为吸引人的产品卖点。

最终,这些品牌很可能被逼流向由蔚来、长安组成的换电技术联盟,并催生出有行业里程碑意义的统一标准,为换电技术的普及扫清最大的障碍。

我不知道李斌的“长期主义”算盘有没有算到那一天,但至少从这一刻来看,蔚来和它引以为傲的NIO Power补能体系,已经渡过了最艰难的时刻。

原创文章,作者:黄仁梓,如若转载,请注明出处:https://www.cydao.com/20997.html